Angemessenheit

/ EINFÜHRUNG IN KAPITEL 2

Das erste Hauptkapitel Angemessenheit unterteilt sich in insgesamt drei Unterkapitel. Diese sind: Erster visueller Eindruck, Corporate Identity und Repräsentation. Es geht in diesen drei Unterkapiteln um die umfassende Darstellung der Organisation und deren Geschäftstätigkeit. Das Kapitel Angemessenheit stellt das Selbstverständnis, die Vision sowie das Geschäftsmodell des Unternehmens dar. Kurz-, mittel und langfristige Ziele werden unter Berücksichtigung von Aspekten, welche sich für eine nachhaltige Geschäftstätigkeit nach CSR-Richtlinien als bindend darstellen, visualisiert.

Sie sehen gerade einen Platzhalterinhalt von Vimeo. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen2.2 ERSTER VISUELLER EINDRUCK

Im ersten visuellen Eindruck wird analysiert, ob das Unternehmen klar erkennbar ist. Dazu sollten Form, Farbe, Typografie und Bildsprache dem Unternehmen entsprechen und die Wort-Bildmarke sollte prominent platziert sein. Des Weiteren wird geprüft, ob die Publikation visuell der Publikationsaufgabe Geschäftsbericht entspricht. Dazu gehören Fragen wie: Ist das Jahresthema klar ersichtlich? Sind grafische, fotografische oder illustrative Elemente ersichtlich, die auf das Thema des Geschäftsberichts hinweisen? Sind ökonomische Leistungsindikatoren, d.h. wesentliche Kennzahlen, auf den ersten Seiten der Publikation zu finden und steht die Informationsvermittlung auf den ersten Blick im Vordergrund?

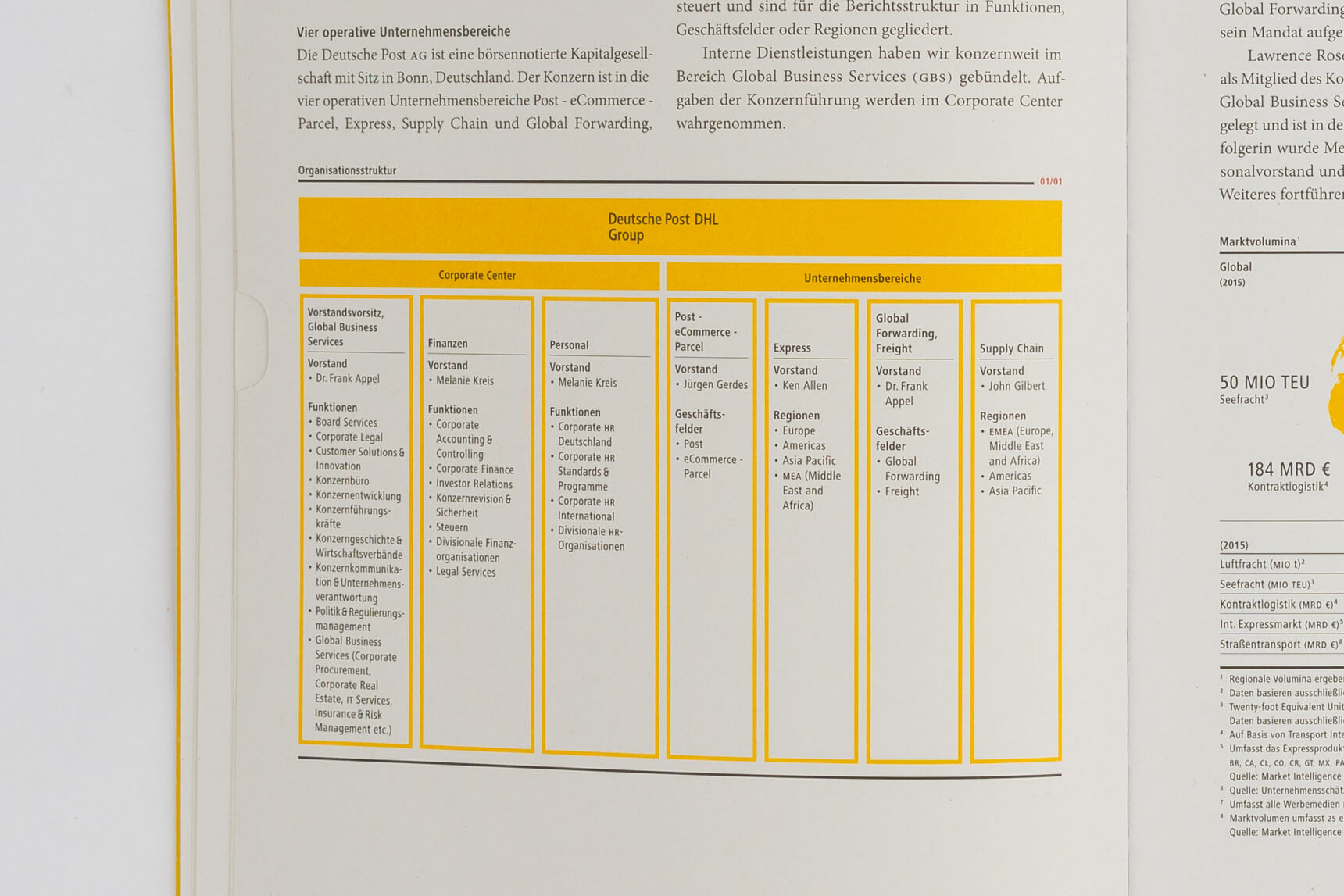

Zur Darstellung des Geschäftsmodells des Unternehmens zählen die Unternehmensbereiche, die Geschäftsfelder, ob ein Organigramm vorhanden ist, ob die Branche ersichtlich und visuell nachvollziehbar ist und ob der Bericht insgesamt unternehmensbezogen ist.

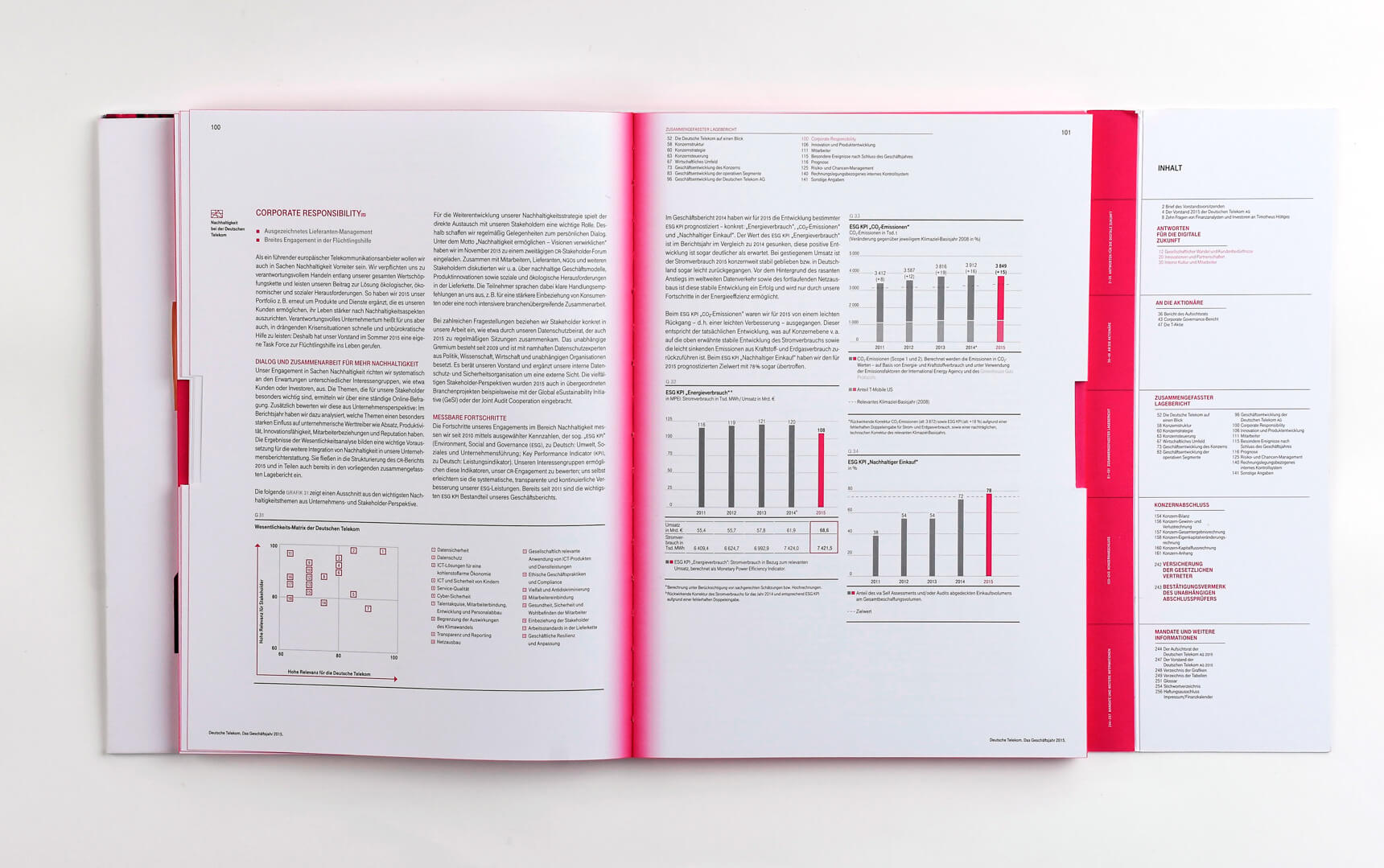

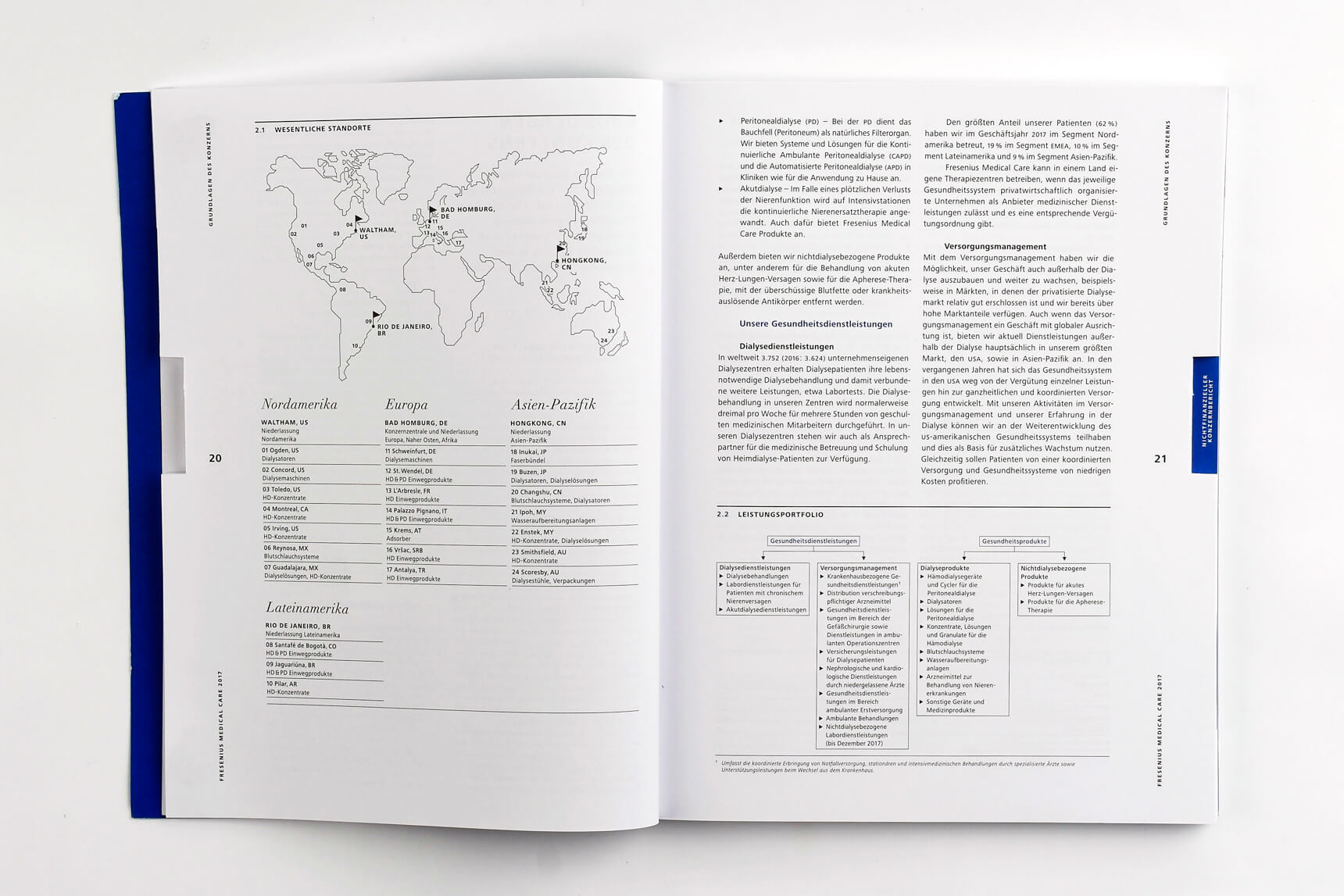

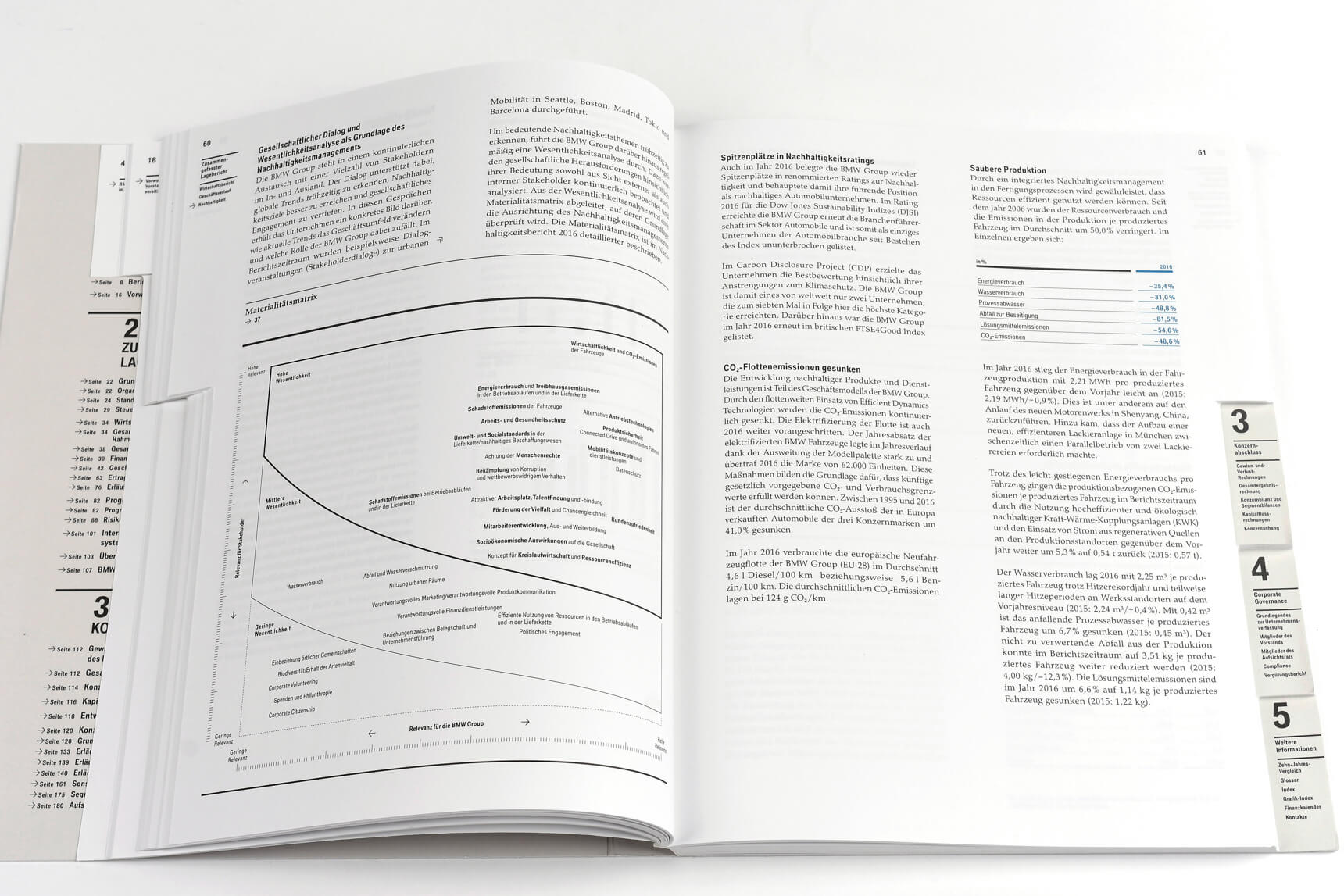

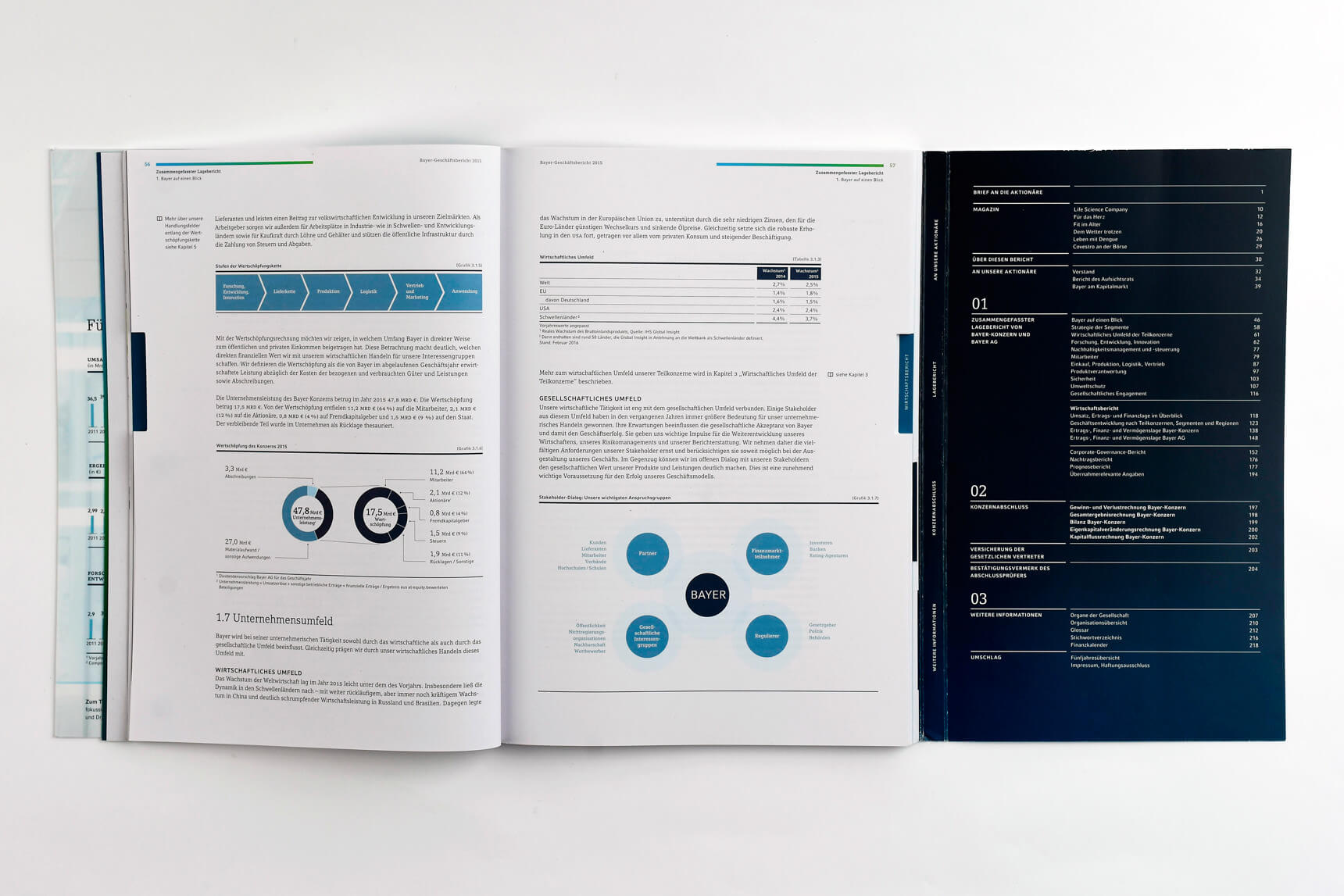

Ebenso wird bewertet, ob der Bericht die wesentlichen Themen und Aspekte für die Wertschöpfung des Unternehmens darstellt. Dies kann z.B. in einer Wesentlichkeitsanalyse oder in einer Materialitätsmatrix erfolgen.

VERSCHIEDENE GESCHÄFTSBERICHTE

Deutsche Telekom 2015, Matrialitätsmatrix. Fresenius Medical Care 2015, Leistungsportfolio. BMW Group 2017, Materialitätsmatrix. Bayer AG 2015, Wertschöpfung.

DEUTSCHE POST DHL

Geschäftsbericht 2016

2.3 CORPORATE IDENTITY

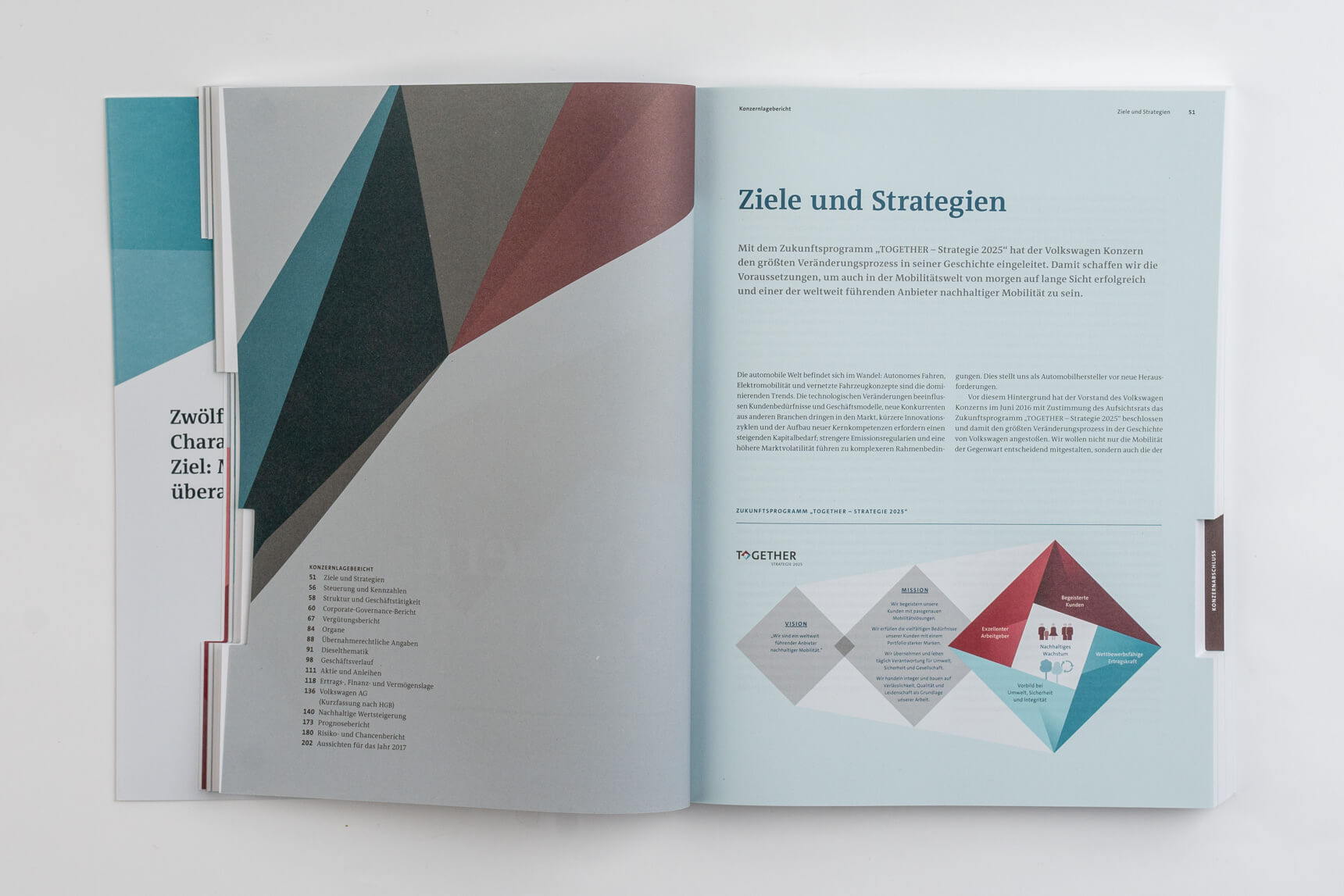

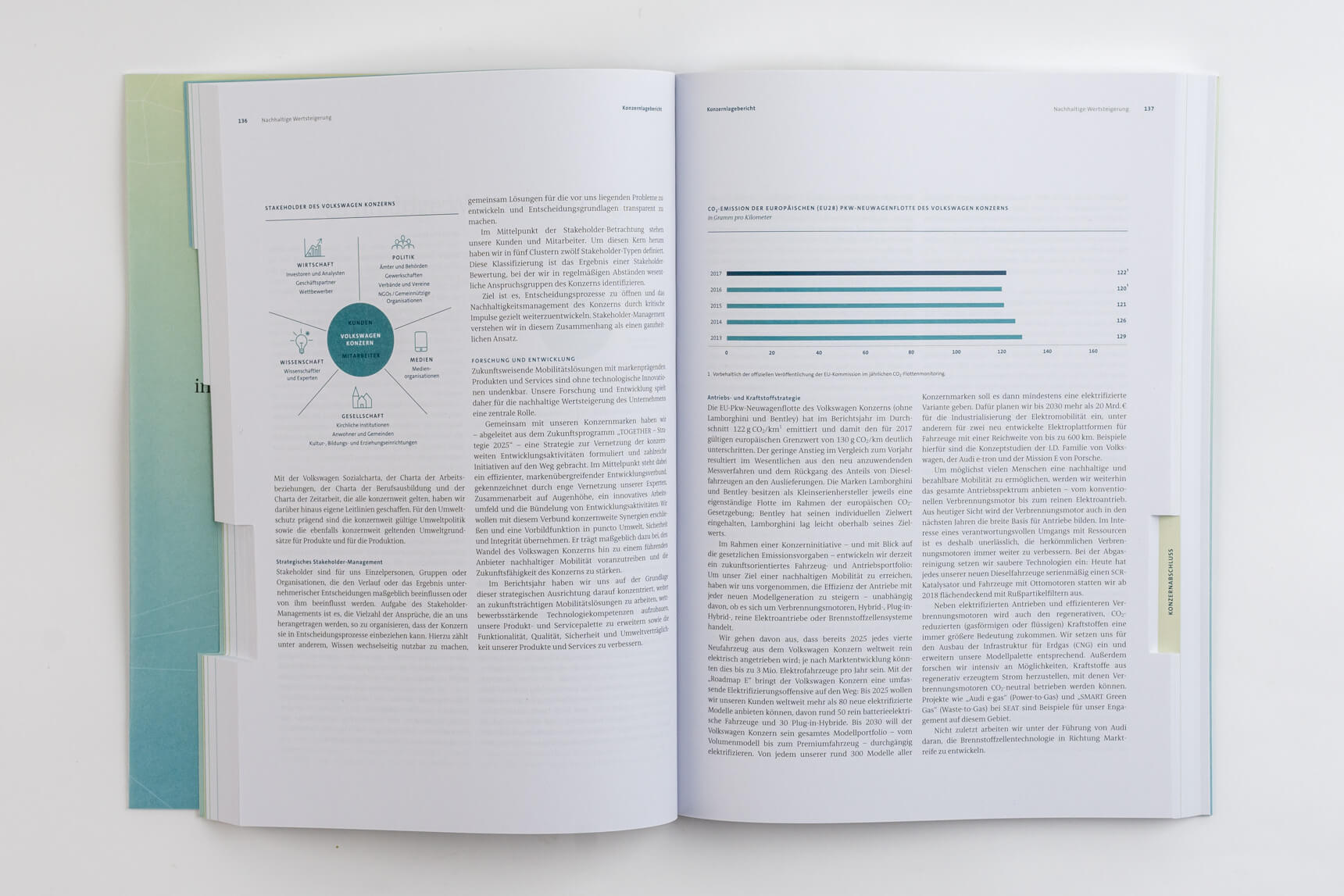

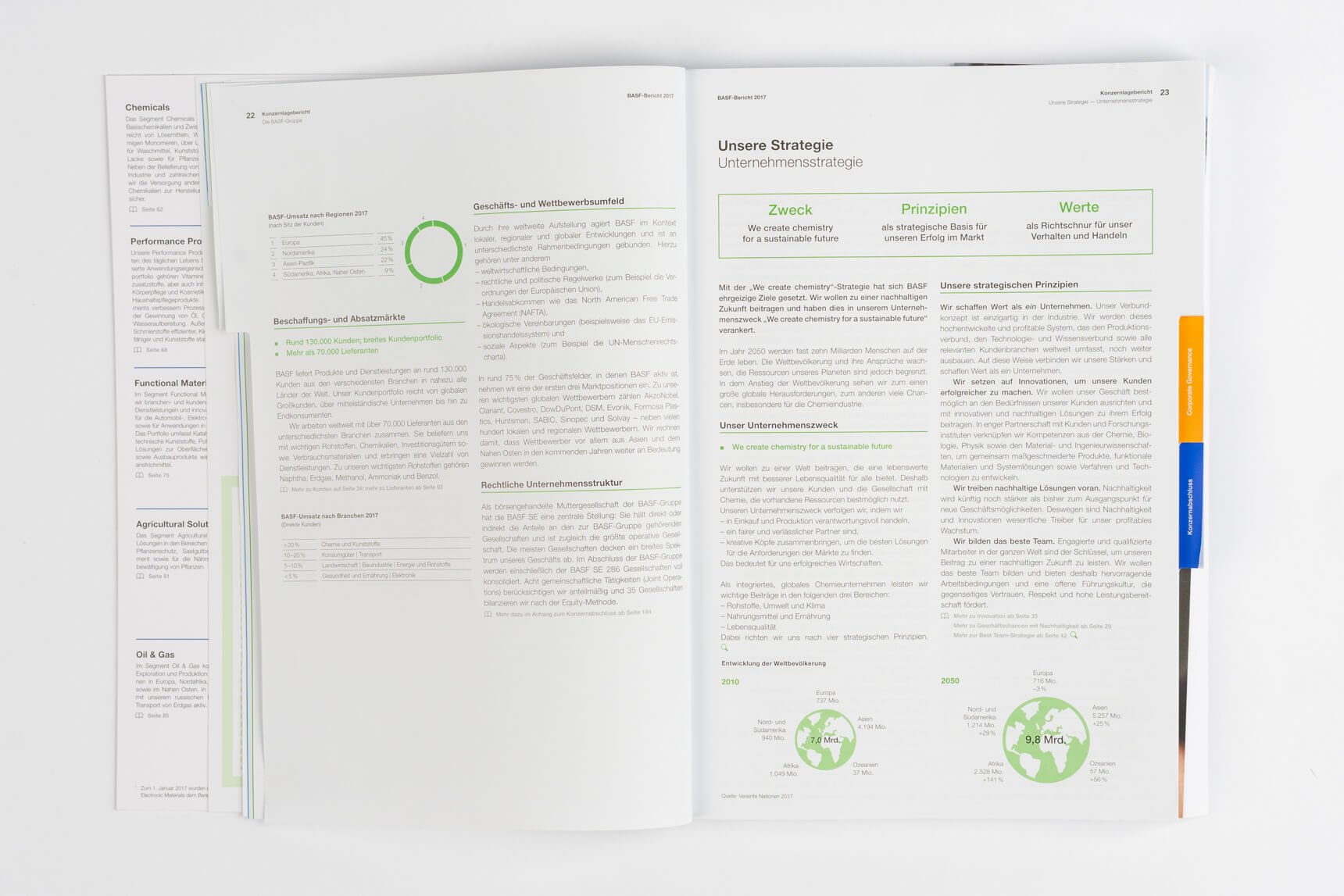

Bei der Corporate Identity des Unternehmens geht es nicht um die Überprüfung der Identität des Unternehmens, sondern darum, ob und wie die Unternehmens-Persönlichkeit im Sinne des Profils, der Mission und der Vision für die Leser nachvollziehbar dargestellt sind. Dies könnte z.B. nur in textlicher Form erfolgen. Aus gestalterischer Sicht bzw. im Sinne der Informationsqualität ist jedoch von Bedeutung, dass das Profil, die Ziele und die Vision auch durch Typografie, Form und Farbe visuell übersetzt sind.

Darüber hinaus wird im Kriterium Corporate Identity analysiert, ob konkrete Aussagen zur Unternehmensstrategie (zeitlich differenziert: kurz-, mittel- und langfristig) auch visualisiert sind. Sind die Ziele oder die Vision relativ einfach zu benennen, so stellt die Frage der Gestaltung eine größere Herausforderung dar. Sind Strategie und Ziele nachvollziehbar erläutert und visualisiert?

ADIDAS

Geschäftsbericht 2016

VOLKSWAGEN

Geschäftsbericht 2018

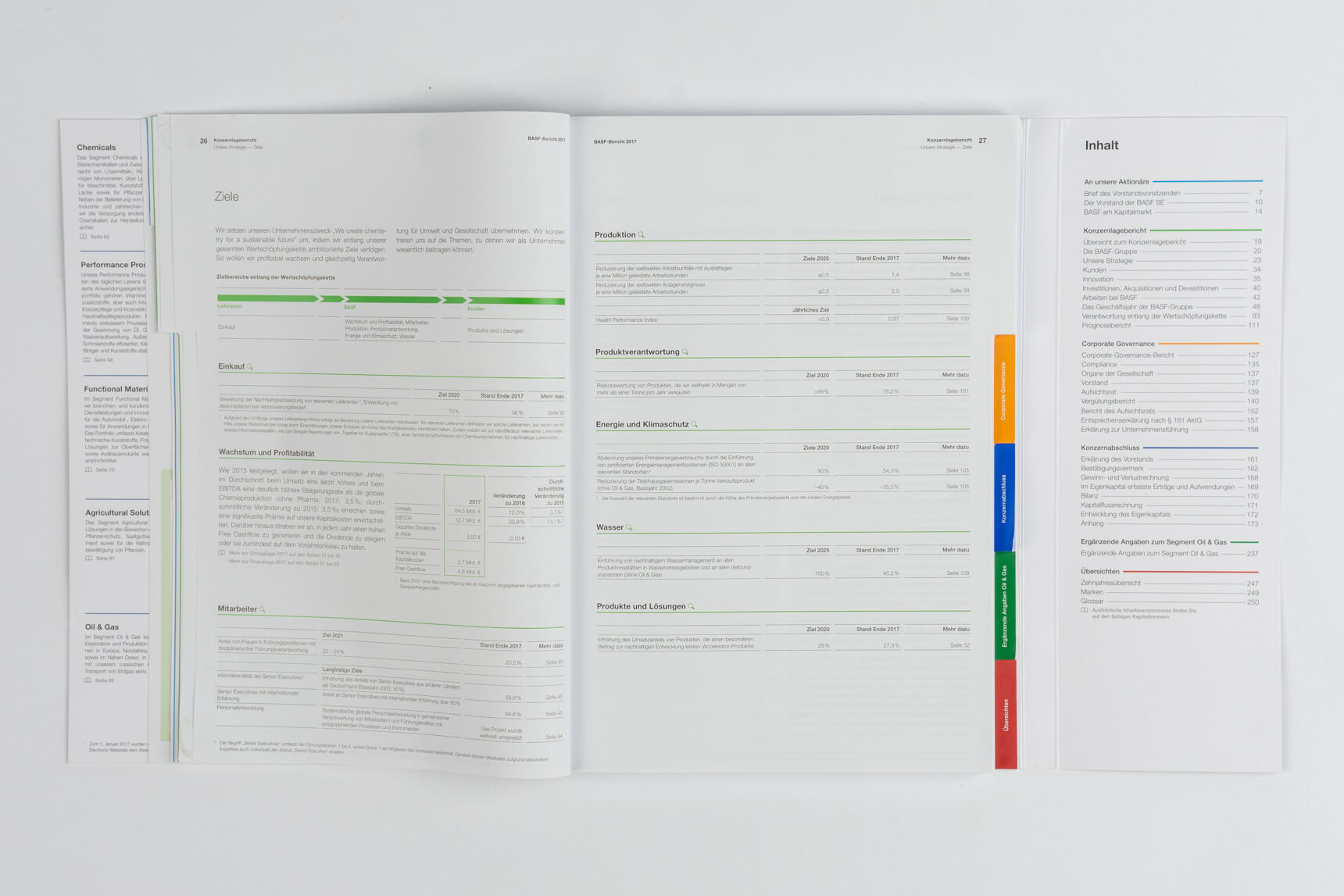

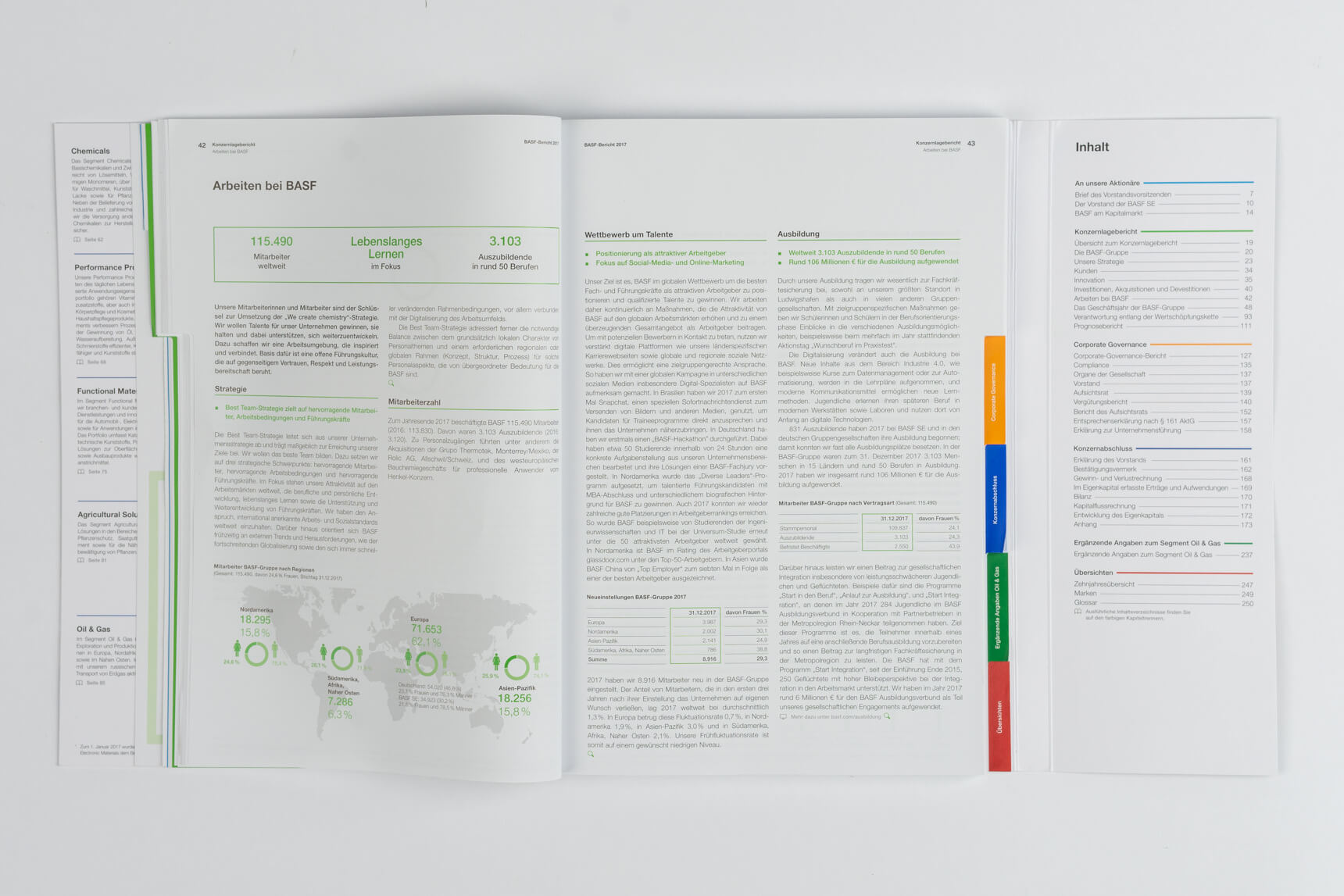

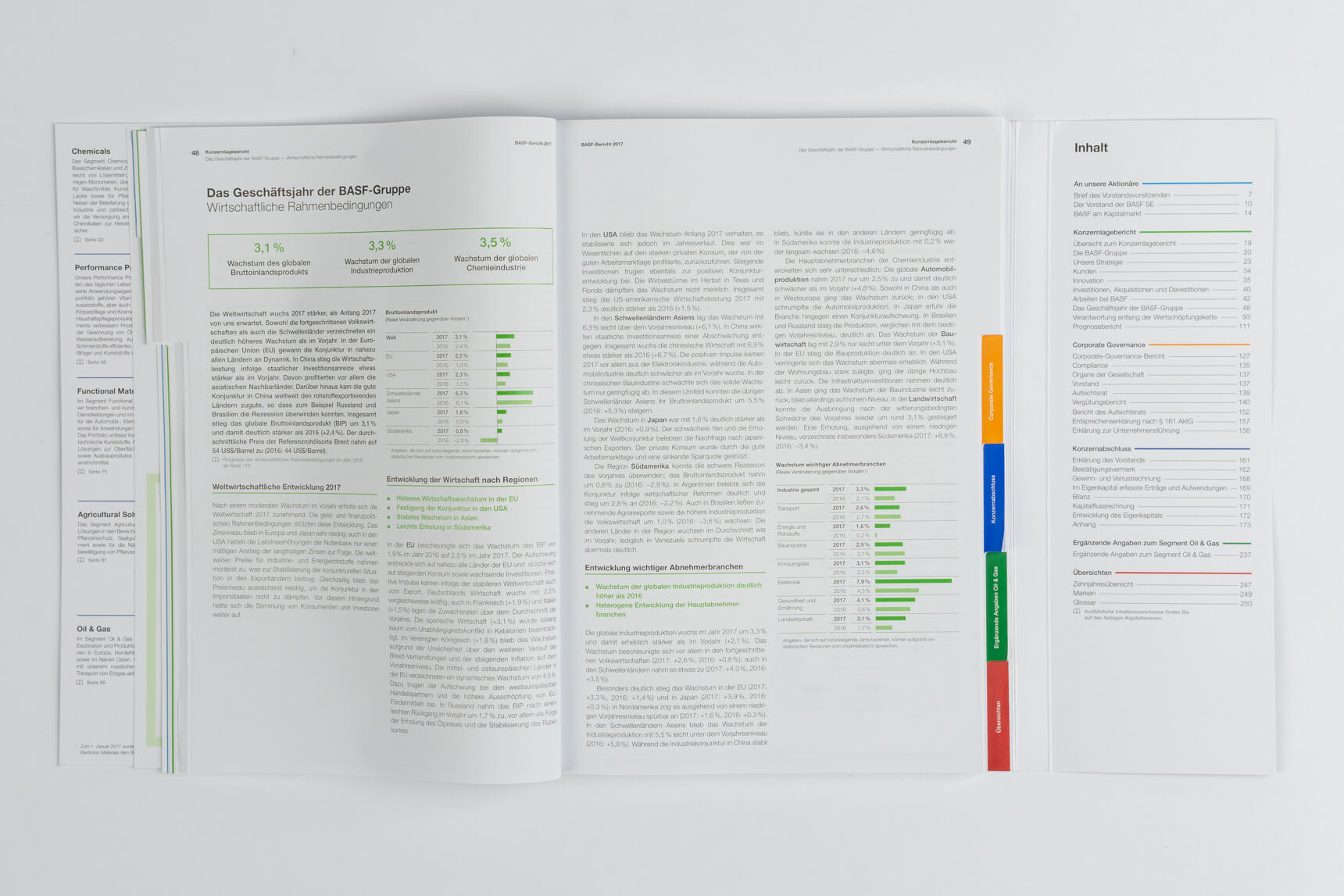

BASF

Geschäftsbericht 2017

2.4 Repräsentation

Die Repräsentation geht der Frage nach, wie der Geschäftsbericht die Bedürfnisse und Interessen der Anspruchsgruppen (Stakeholder) visualisiert? Wie setzt sich das Unternehmen in Beziehung zur ökonomischen, sozialen und ökologischen Umwelt?

Unter Repräsentation wird auch geprüft, ob Zielaussagen nachvollziehbar visualisiert sind. Ausgehend von aktuellen Daten aus dem jeweiligen Berichtsjahr (Ist-Zustand) sollte deutlich werden, was das Unternehmen z.B. in fünf Jahren und was in zehn Jahren erreichen will. Dieser Ausblick auf die zukünftige Unternehmensentwicklung sollte zeitlich differenziert (z.B. kurz-, mittel-, langfristig) und in Zahlen dargestellt sein, sodass die Ziele für die Stakeholder auch nachprüfbar sind.

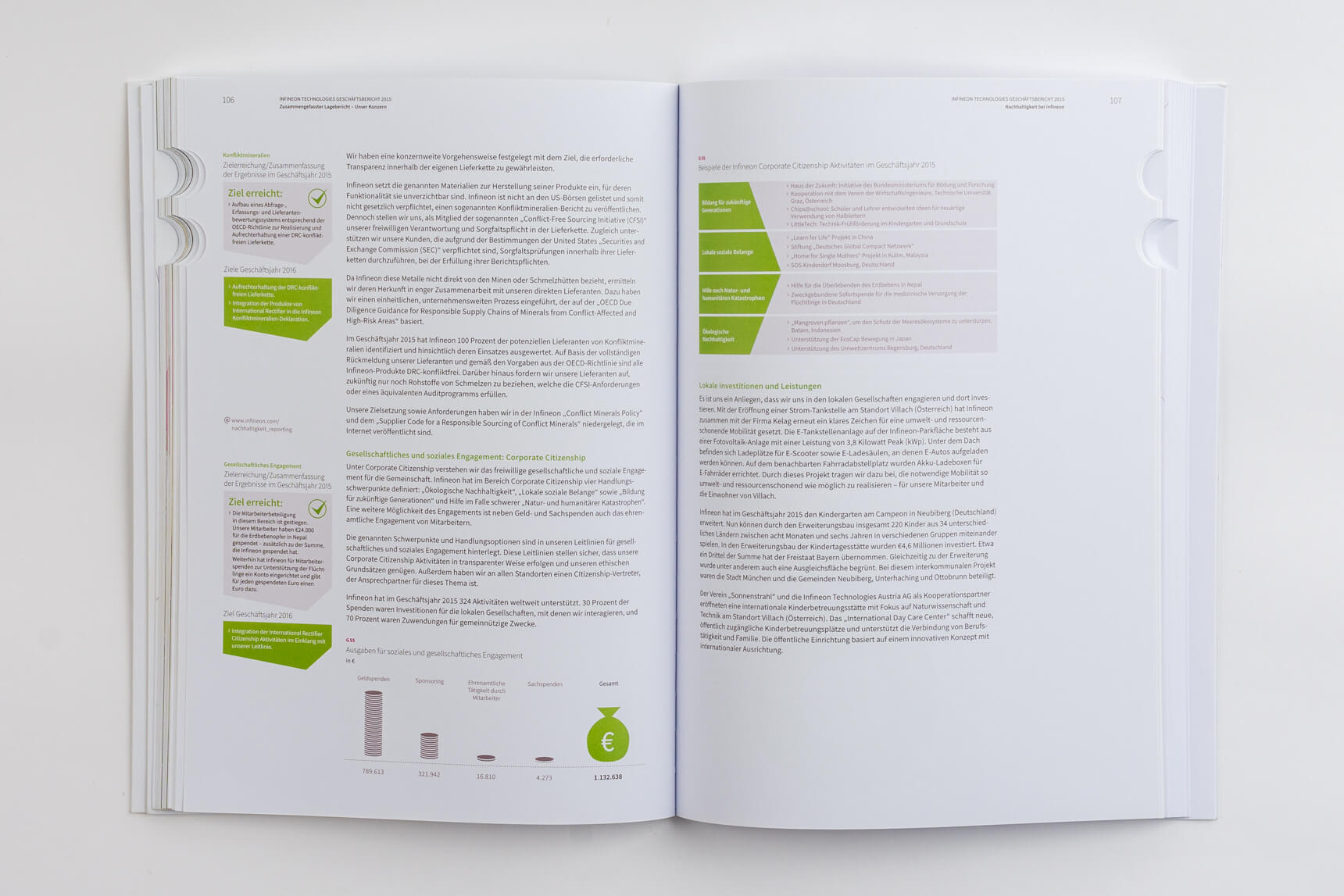

Das Kriterium Repräsentation legt auch einen Fokus darauf, ob nichtfinanzielle, also ökologische und gesellschaftliche Leistungsindikatoren, die die CSR-RUG einfordert, visualisiert sind. Zu den ökologischen Aspekten gehören Energie, Emission, Abfall und Wasser, die nicht nur die Herstellung, sondern auch Produkte und Dienstleistungen des Unternehmens betreffen. Die gesellschaftliche Relevanz der Geschäftstätigkeit liegt in den Themen Arbeitspraxis und Arbeitsqualität, Menschenrechte, Korruption, Frauen-Förderquoten und Diversity-Aspekte im Sinne der Gleichbehandlung der Menschen, unabhängig von ihrer sexuellen, religiösen oder politischen Orientierung.

Ökologische Leistungsindikatoren: Energie, Emission, Abfall, Wasser, Produkte und Dienstleistungen.

Gesellschaftliche Leistungsindikatoren: Arbeitspraxis und Arbeitsqualität, Menschenrechte, Gesellschaft, Korruption, Produktverantwortung, sind Frauenquoten- und Förderprogramme visualisiert.

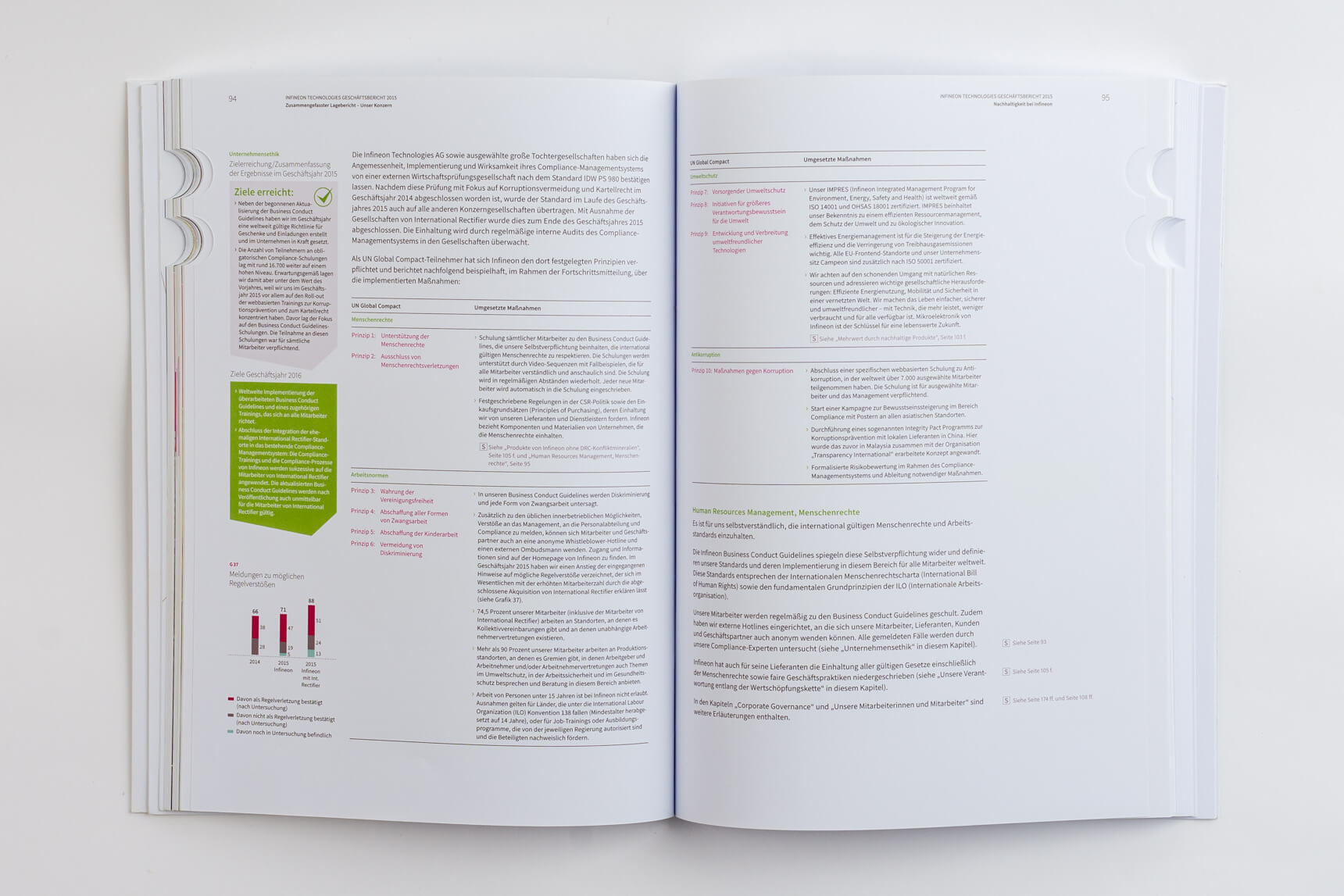

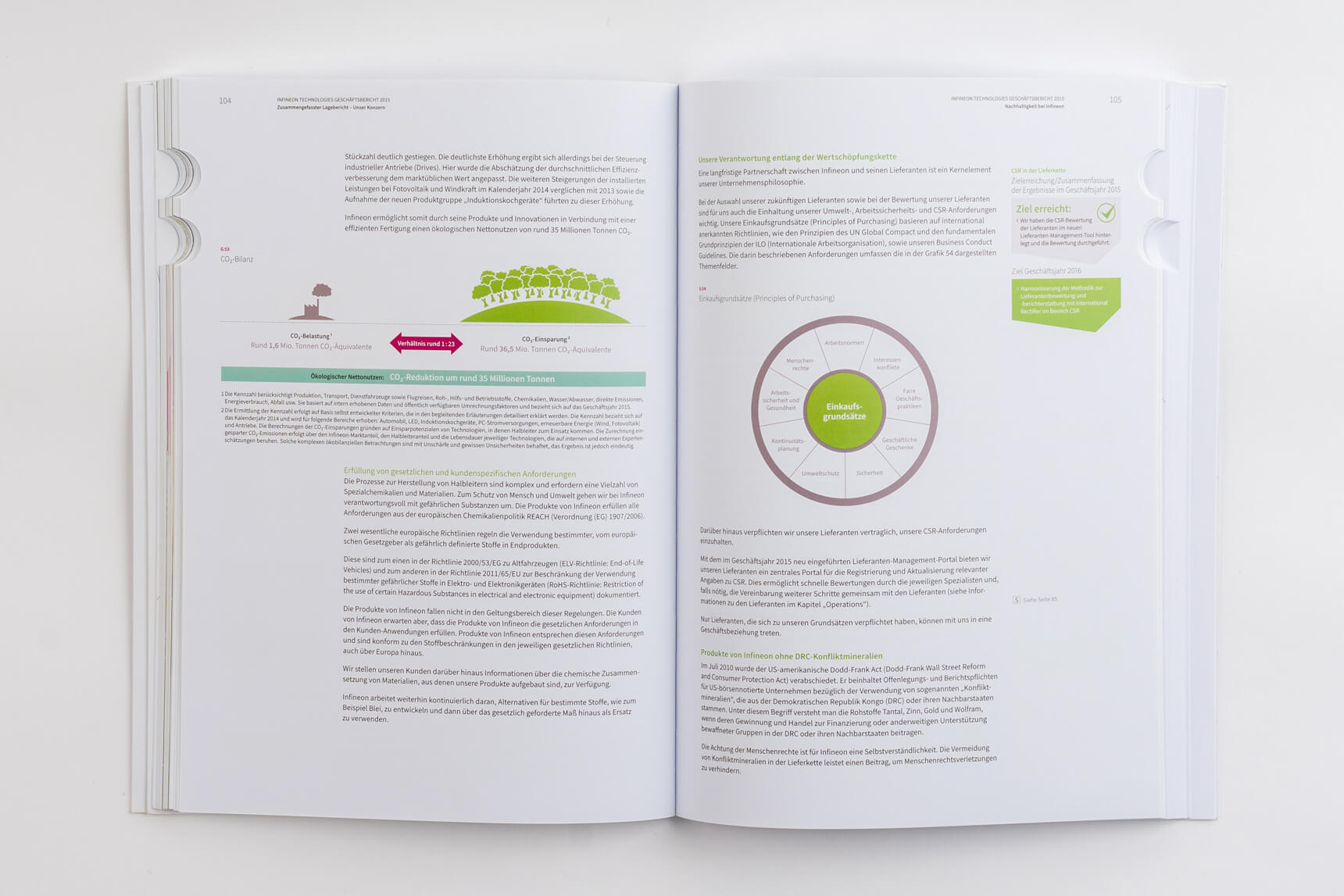

INFINEON

Geschäftsbericht 2015

2.5 »BEST PRACTICE« BEISPIELE IM VIDEOFORMAT

ADIDAS AG

Geschäftsbericht 2015

Sie sehen gerade einen Platzhalterinhalt von Vimeo. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen BASF SE

Geschäftsbericht 2015

Sie sehen gerade einen Platzhalterinhalt von Vimeo. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen FRESENIUS MEDICAL CARE AG & Co. KGaA

Geschäftsbericht 2015

Sie sehen gerade einen Platzhalterinhalt von Vimeo. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen